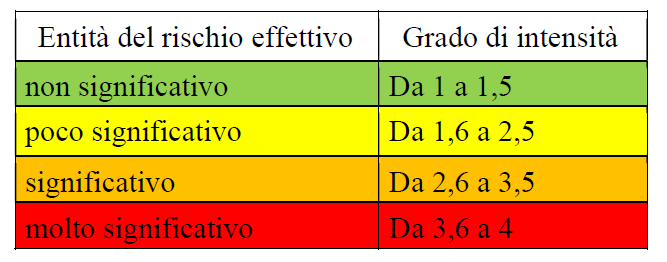

| Regole di condotta | rischio effettivo non significativo |

| Misure semplificate | rischio effettivo poco significativo |

| misure ordinarie | rischio effettivo significativo |

| misure rafforzate | rischio effettivo molto significativo |

GLI ADEMPIMENTI DEI CONSULENTI DEL LAVORO IN MATERIA DI ANTIRICICLAGGIO

analisi e valutazione del rischio (artt. 15-16 D. Lgs. 231/2007 e ss. mm.);

Il software Fascicolo Antiriciclaggio permette al professionista di gestire in modo semplice ed efficiente tutti gli adempimenti in materia di valutazione del rischio, adeguata verifica della clientela, conservazione della documentazione e controllo costante.

ANALISI E VALUTAZIONE DEL RISCHIO

La valutazione del rischio viene compiuta dai Consulenti del Lavoro, i quali adottano le misure idonee a prevenirlo o attenuarlo anche in considerazione delle dimensioni e della capacità organizzative dello studio.

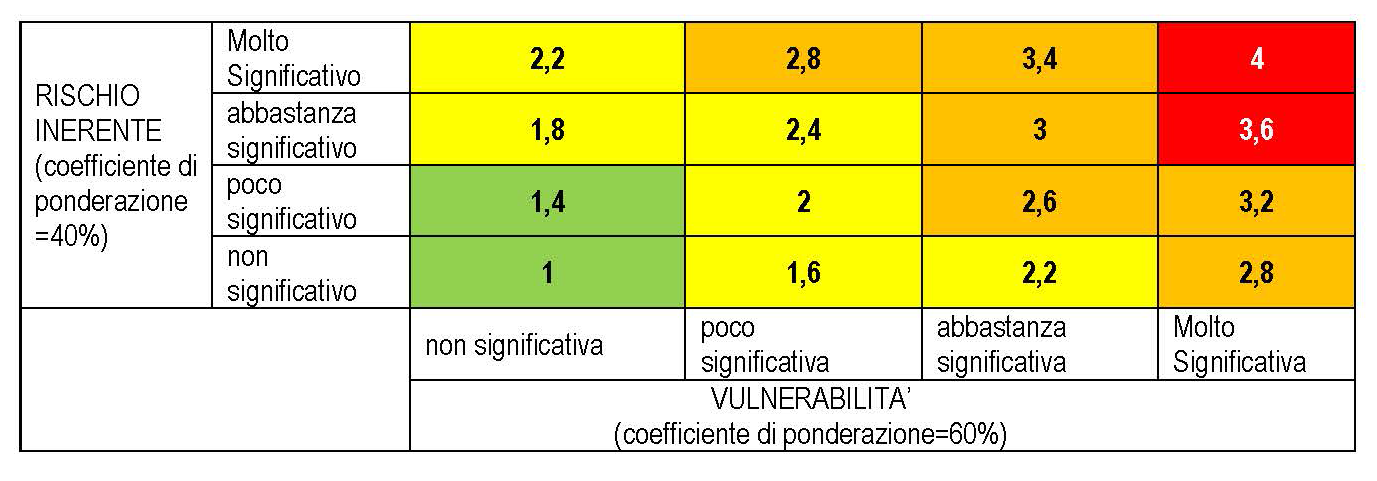

Il professionista è chiamato ad individuare il grado di rischio effettivo, come risultante dall’incrocio tra i valori del rischio inerente e di quello specifico. Esso sarà espresso da apposita matrice.

Con riferimento al rischio inerente si individua una serie di prestazioni professionali alle quali si attribuisce uno specifico grado di intensità di rischio (grado 1, 2,3,4). Le singole prestazioni possono essere selezionate all’interno del programma Fascicolo Antiriciclaggio, che provvederà poi ad inserire in modo automatico il relativo punteggio nella matrice.

Allo stato, la normativa vigente esclude che possono individuarsi in via preventiva della fattispecie prive di rischio. Ne consegue che, anche in presenza di un rischio inerente non significativo o poco significativo, il professionista dovrà procedere ugualmente alla valutazione del rischio specifico.

Il rischio specifico viene valutato con riferimento al cliente, alla tipologia della prestazione richiesta, alle caratteristiche della propria organizzazione di studio e dei fattori di rischio individuati.

Il professionista terrà conto di fattori quali:

natura giuridica del cliente, attività svolta, comportamento assunto al momento del compimento dell’operazione o della prestazione, area geografica di residenza o sede del cliente o della controparte;

tipologia e o prestazione professionale, modalità di svolgimento, ammontare, frequenza e volume oggetto dell’operazione, durata della prestazione, ragionevolezza dell’operazione o della prestazione in relazione all’attività svolta dal cliente e all’entità delle risorse economiche di cui dispone;

particolari elementi di valutazione ricavabili dagli schemi di comportamenti e dagli indicatori di anomalia elaborati dalla UIF;

dimensioni dello studio professionale e modalità di organizzazione dello stesso, numero di componenti dello studio e numero di sedi.

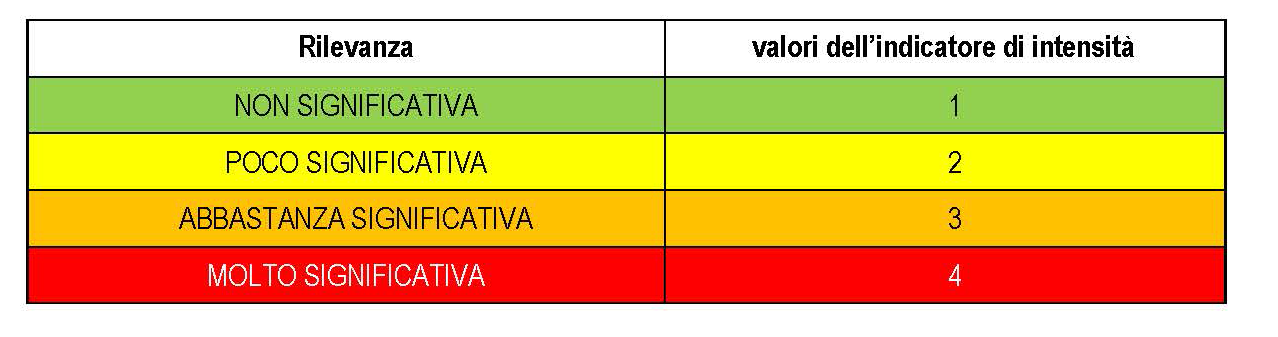

Dovrà pertanto essere attribuito al singolo fattore di rischio rilevato un grado di intensità come si ricava dalla tabella che segue:

La normativa antiriciclaggio definisce un elenco di indici di basso rischio (ex art. 23 D. lgs. n. 231/20017 e ss.mm.) con riferimento:

alla tipologia di clienti, alla tipologia di prodotti, servizi, operazioni o canali di distribuzione, nonché agli indici di rischio relativi ad aree geografiche.

Parimenti, ai sensi dell’art. 24 D. Lgs. n. 231/2007 e ss. mm., sono definiti gli indici di rischio elevato relativi al cliente, ai prodotti, servizi, operazioni e canali di distribuzione, fattori di rischio geografico, nonché quelli relativi alle caratteristiche della propria organizzazione di studio.

Tutti gli indici sono già presenti all’interno del software Fascicolo Antiriciclaggio;

A seconda del parametro dimensionale della propria organizzazione professionale il Consulente del Lavoro potrà adottare un Piano antiriciclaggio dello studio (in caso di numero di dipendenti e/o collaboratori superiore a 15 unità), o provvedere alla designazione di un Responsabile della funzione antiriciclaggio (in caso di numero di dipendenti e/o collaboratori superiori a 30 unità o di esercizio dell’attività in più di 5 sedi operative).

Per determinare il rischio effettivo è necessario incrociare il grado di rischio inerente con quello specifico attraverso una apposita matrice.

Il software Fascicolo Antiriciclaggio esegue in automatico il calcolo del rischio effettivo e attribuisce allo stesso il grado di intensità come specificato dalle Regole tecniche: Il Consulente del Lavoro, nell’ottemperare agli obblighi di adeguata verifica della clientela applicherà, a seconda del tipo di rischio effettivo rilevato, le seguenti misure:

Il Consulente del Lavoro, nell’ottemperare agli obblighi di adeguata verifica della clientela applicherà, a seconda del tipo di rischio effettivo rilevato, le seguenti misure:

ADEGUATA VERIFICA

Il Consulente del lavoro deve procedere all’adeguata verifica del cliente in occasione dell’instaurazione di un rapporto continuativo o del conferimento dell’incarico, nonché in occasione dell’esecuzione di una prestazione occasionale, disposta dal cliente, che comporti la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000,00 euro.

L’adeguata verifica sarà in ogni caso condotta quando vi è sospetto di riciclaggio o finanziamento del terrorismo; in relazione a clienti già acquisiti, in caso di dubbi su dati o informazioni ottenuti precedentemente; qualora insorgano nuovi rischi o ogni volta che si ritenga opportuno.

L’identificazione del cliente, dell’esecutore e del titolare effettivo devono avvenire prima dell’instaurazione del rapporto continuativo o del conferimento dell’incarico per la prestazione professionale o prima dell’esecuzione dell’operazione occasionale.

L’adeguata verifica potrà essere ordinaria, semplificata e rafforzata.

Il Consulente esegue l’adeguata verifica ordinaria con le modalità di cui agli artt. 19, 20, 21 del D. Lgs. n. 231/07 e ss.mm., acquisendo tutte le informazioni necessarie e aggiornate , come prescritto dall’art. 22 del decreto citato.

In caso di adeguata verifica semplificata il professionista eseguirà ugualmente tutti gli adempimenti, seppur in maniera ridotta. Pertanto il Consulente dovrà identificare il cliente, l’esecutore e il titolare effettivo acquisendo la dichiarazione di cui all’art. 22 D. Lgs 231/2007. Dovrà poi effettuare il controllo costante con cadenza triennale.

Nei casi in cui il rischio effettivo di riciclaggio sia risultato elevato, il Consulente del lavoro dovrà compiere una adeguata verifica rafforzata. Dovrà pertanto acquisire e documentare un maggior numero di informazioni, verificare con attenzione l’identità del titolare effettivo , adottare misure aggiuntivi di verifica quali, a titolo esemplificativo, l’acquisizione di certificazione rilasciata da enti finanziari, creditizi o assicurativi, la verifica della presenza nelle liste di persone ed enti associate ad attività di finanziamento del terrorismo o destinatari di misure di congelamento, la verifica della provenienza dei fondi utilizzati per l’operazione, la verifica delle persone politicamente esposte (c.d. “PEP”) che agiscono quali privati e non come organi di enti pubblici.

CONSERVAZIONE E CONTROLLO COSTANTE

Tutta la documentazione acquisita deve essere conservata per 10 anni dalla cessazione del rapporto continuativo, della prestazione professionale o dall’esecuzione dell’operazione occasionale con sistemi idonei al rispetto della normativa in materia di sicurezza dei dati personali.

Ai sensi dell’art. 32 D. Lgs. n. 231/07 e ss.mm., le modalità di conservazione adottate devono prevenire qualsiasi perdita dei dati e delle informazioni ed essere idonee a garantire la ricostruzione dell’operatività o attività del cliente nonché l'indicazione esplicita dei soggetti legittimati ad alimentare il sistema di conservazione e accedere ai dati e alle informazioni ivi conservati. Le predette modalità devono, altresì, assicurare:

La normativa antiriciclaggio prevede altresì l’esecuzione del controllo costante delle informazioni acquisite attraverso il loro monitoraggio e aggiornamento in caso di variazione. L’art. 18 comma 1 lett. d del D. Lgs. n. 231/07 prevede infatti che gli obblighi di adeguata verifica della clientela si attuano attraverso il controllo costante del rapporto con il cliente, per tutta la sua durata, sia attraverso l'esame della complessiva operatività del cliente medesimo, sia attraverso la verifica e l'aggiornamento dei dati e delle informazioni acquisite nello svolgimento delle attività di adeguata verifica.

PERCHÉ UTILIZZARE IL SOFTWARE FASCICOLO ANTIRICICLAGGIO

Il software Fascicolo Antiriciclaggio è un valido strumento per il Consulente del Lavoro per il corretto adempimento agli obblighi imposti dalla normativa antiriciclaggio.

Il lavoro del professionista viene ampiamente facilitato, garantendo una procedura rapida e sicura per effettuare sia la valutazione del rischio in maniera del tutto automatizzata, sia l’adeguata verifica, la cui tipologia viene indicata dal programma in base alle risultanze del rischio effettivo.

Il professionista viene guidato passo passo nella compilazione dei campi obbligatori, con la visualizzazione di opportuni suggerimenti operativi, fino alla generazione del fascicolo, completo di tutti gli allegati e le informazioni rilevanti per la compliance alla normativa.

Il fascicolo ottenuto, al quale si potrà dare una conservazione elettronica o cartacea, consente di assolvere a tutti gli obblighi imposti dal D. L.vo n. 231/07 e ss. mm., in materia di storicità, accessibilità, e controllo costante delle informazioni.

Un sistema di alert avvisa il professionista dello spirare del termine per procedere al controllo costante, nonché, anche prima della scadenza del detto termine, della necessità di acquisire nuovi documenti di identità o altri documenti per i quali sia sopraggiunta una scadenza della loro validità.