La valutazione del rischio è uno dei principali adempimenti che la normativa antiriciclaggio impone al professionista. Essa viene effettuata con l’obiettivo di giungere a stabilire la tipologia di adeguata verifica della clientela che il professionista deve condurre per essere compliance agli obblighi di legge.

Il processo di valutazione del rischio comprende:

Il rischio inerente ed il rischio specifico saranno misurati in base ad una scala di rilevanza (non significativa, poco significativa, abbastanza significativa, molto significativa) associata ai valori intensità da 1 a 4. Non è previsto un rischio pari a zero (il valore più basso sarà “non significativo”).

Nell’ambito del rischio inerente vengono individuate le prestazioni che presentano un livello di rischio “non significativo” ed indicate nella tabella 1 della Regola tecnica n. 2 (es. incarico di curatore, incarico di ausiliario del giudice incaricato di perizie e consulenze tecniche, amministratore giudiziario, ecc.). Si tratta di prestazioni che non evidenziano aspetti finanziari o economico patrimoniali e non permettono di fare valutazioni riguardo agli aspetti operativi del cliente in relazione anche alla prestazione professionale. Per ognuna di tali prestazioni è stabilita una regola di condotta, ossia una prescrizione da osservare ai fini dell’adeguata verifica che si concreta nell’indicazione della documentazione da acquisire e conservare. L’osservanza di dette regole di condotta esaurisce pertanto gli obblighi di adeguata verifica per le prestazioni espressamente individuate dalla Regola tecnica n. 2.

Per altre prestazioni (es. consulenza aziendale, tenuta della contabilità, revisione legale dei conti, assistenza e consulenza in materia tributaria, ecc.) è stato ugualmente tipizzato il livello di rischio inerente. La tabella n. 2 reperibile al paragrafo 2.1. delle Linee Guida mostra l’elenco delle prestazioni cui è stato attribuito, rispettivamente, in via indicativa, un rischio inerente “poco significativo”, “abbastanza significativo” o “molto significativo”.

Per le prestazioni effettuate che non dovessero rientrare nelle categorie citate (Tabelle 1 e 2) il soggetto obbligato effettuerà una specifica valutazione del rischio inerente, attribuendo il grado ed il punteggio relativo.

Per la successiva valutazione del rischio specifico le Regole tecniche (cfr. par. 2.1.2) prescrivono di attribuire i punteggi graduati da 1 a 4 con riferimento:

- agli aspetti connessi al cliente: natura giuridica, prevalente attività svolta, comportamento tenuto al momento del conferimento dell’incarico, area geografica di residenza del cliente (cfr. tab. A paragrafo 2.1.2)

- agli aspetti connessi alla prestazione professionale: tipologia, modalità di svolgimento, ammontare dell’operazione, frequenza e volume delle operazioni/ durata della prestazione professionale, ragionevolezza, area geografica di destinazione (cfr. tab. B paragrafo 2.1.2).

Si procederà quindi al calcolo della media aritmetica semplice scaturente dalla somma dei valori espressi nelle tabelle A) e B) da dividersi per 10.

Per alcune prestazioni (ad es. revisione legale dei conti, tenuta della contabilità ordinaria) la media andrà operata considerando i soli valori della tabella A), senza compilare la tabella B).

Il risultato della media aritmetica rappresenterà il livello di rischio specifico, come rappresentato nel seguente schema (cfr. Regole tecniche. pag. 13):

Determinazione del rischio effettivo

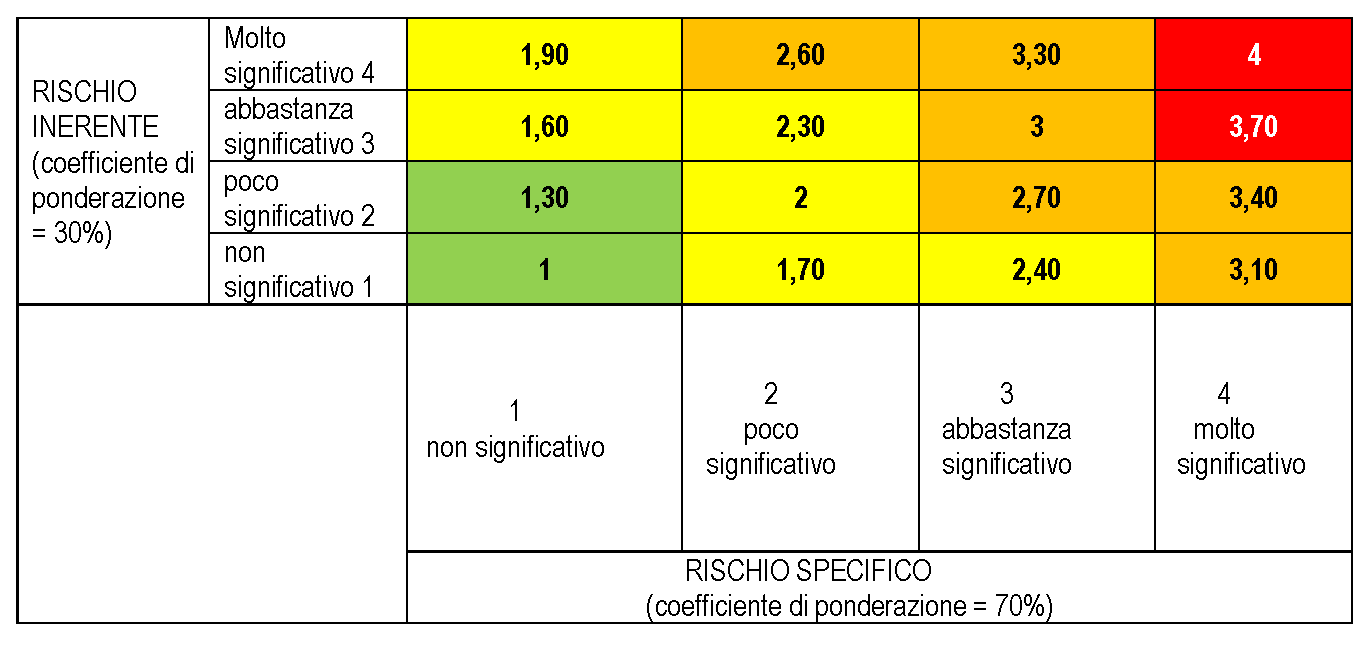

Ottenuti, come si è visto innanzi, sia il livello di rischio inerente che il livello di rischio specifico, si procede a determinare il rischio effettivo attraverso una matrice che permette di utilizzare entrambi i valori con una ponderazione del 30% per il rischio inerente e del 70% per il rischio specifico. Il rischio effettivo è dato dall’interrelazione dei due livelli di rischio come si evince dalla seguente tabella elaborata dalla Regola Tecnica n. 2 (cfr. par. 2.1.3):

Il grado di rischio effettivo risultante dalla matrice sarà associato alle diverse tipologie di adeguata verifica da porre in essere in sede di adeguata verifica della clientela come segue:

Fascicolo antiriciclaggio: come si fa la valutazione del rischio

Il software antiriciclaggio effettua in modo automatico tutte le operazioni sopra illustrate, pertanto calcola il rischio inerente, quello specifico parziale e complessivo, ed infine il rischio effettivo in maniera semplice e veloce facendo risparmiare tempo al professionista.

La scheda relativa alla valutazione dei rischi è parte integrante del fascicolo del cliente e potrà essere stampata e sottoscritta dal professionista.